Nejvýraznějším trendem loňského roku byl nástup místních investorů. Ti financovali 65 % všech transakcí v regionu. Před pár lety přitom dominoval zahraniční kapitál. Rok 2025 však ukázal výrazné posílení lokálních investorů. Čeští investoři navíc nebyli aktivní pouze doma, ale nakupovali nemovitosti i na Slovensku a v Polsku.

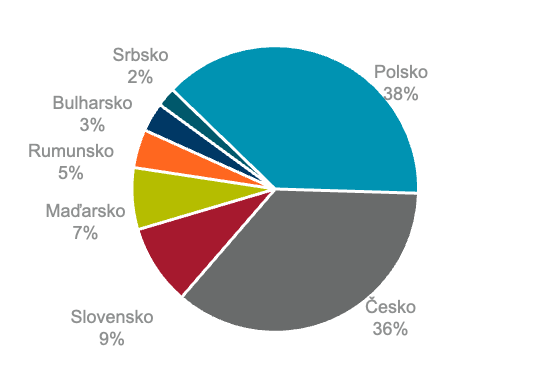

Polsko zůstalo s objemem 4,5 miliardy eur největším trhem, přičemž nejvíce se tam obchodovalo s průmyslovými a logistickými nemovitostmi. Slovensko zažilo jeden z nejsilnějších roků ve své historii, a to především díky velkým transakcím průmyslových areálů.

„Trh se po období nejistoty vrací do normálu. Ceny nemovitostí se ustálily, financování je opět dostupnější a do regionu se vrací i zahraniční institucionální investoři,“ říká Marie Baláčová, vedoucí týmu Business Development Services pro region CEE a Nordics ve společnosti Cushman & Wakefield. „U prémiových kancelářských budov a logistických center v lokalitách s omezenou nabídkou začínají ceny opět mírně růst.“

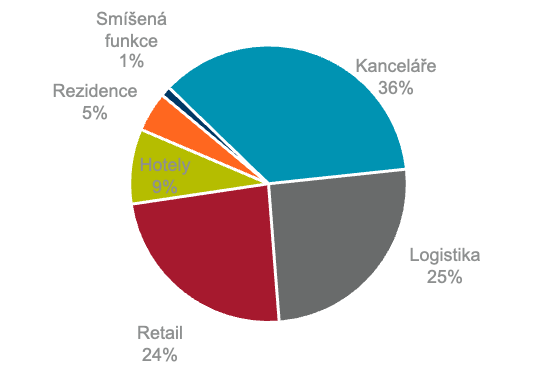

Největší zájem investorů loni přitahovaly kancelářské budovy, které tvořily necelých 36 % všech transakcí v regionu. Na druhém místě skončily průmyslové a logistické nemovitosti s podílem přibližně 26 %, podpořené rostoucí poptávkou po skladech v souvislosti s rozvojem e-commerce a přesunem výroby blíže k evropským trhům. Maloobchodní nemovitosti – zejména menší retailové parky se zbožím pro každodenní potřebu – si udržely stabilní podíl přes 23 %. Hotely dosáhly rekordního podílu 9 %, což odráží obnovený zájem investorů o tento typ nemovitostí po letech opatrného přístupu.

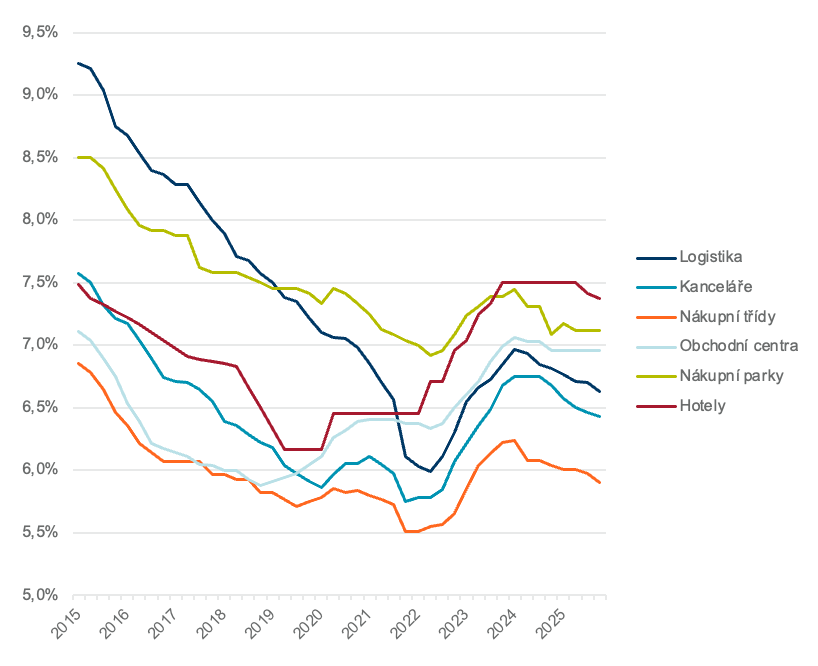

Důležitým signálem pro trh je vývoj tzv. kapitalizačních měr (prime yields) – ukazatele, který poměřuje roční příjmy z pronájmu k celkové ceně nemovitosti a slouží jako základní měřítko jejího ocenění. Po období zdražování peněz, kdy tyto ukazatele rostly a ceny nemovitostí klesaly, došlo v roce 2025 k jejich stabilizaci. U prémiových kancelářských budov v Praze a Varšavě a u logistických center v Polsku a Česku začínají ceny nemovitostí opět mírně stoupat, což naznačuje rostoucí důvěru investorů v dlouhodobou hodnotu těchto aktiv.

Investice do nemovitostí loni podpořily i silné základy trhu. Neobsazenost skladových a logistických prostor se v regionu stabilizovala na přibližně 6,8 %, přičemž poptávka po pronájmech zůstávala vysoká. U kancelářských budov pak napříč regionem výrazně poklesl počet nově dokončených projektů, což postupně snižuje podíl neobsazených prostor. Hotely v regionu zaznamenaly jeden z nejsilnějších provozních výsledků vůbec: průměrné tržby na jeden pokoj vzrostly meziročně o téměř 9 %, což je zhruba čtyřikrát více než evropský průměr.

Do roku 2026 vstupuje region se stabilními cenami nemovitostí a rostoucím zájmem investorů. Mezi hlavní rizika patří případná eskalace geopolitického napětí, tempo poklesu úrokových sazeb a vliv rozšiřující se umělé inteligence na poptávku po kancelářských prostorách, zejména v sektorech sdílených služeb a zákaznických center, které jsou pro některé trhy ve střední a východní Evropě klíčové.

Graf 1: Investice do komerčních nemovitostí v CEE-7 v roce 2025 podle sektorů

Graf 2: Investice do komerčních nemovitostí v CEE-7 v roce 2025 podle zemí

Graf 3: Vývoj průměrných kapitalizačních měr (prime yields) v CEE-7

Zdroj: Cushman & Wakefield